Versicherungsrecht Wien

Falls die Versicherung nicht zahlt

Sie haben einen Schaden erlitten, den Ihre Versicherung eigentlich decken sollte. Doch das Unternehmen verweigert die Zahlung. Eine Ablehnung kommt oft unerwartet, manchmal ohne nachvollziehbare Begründung.

DGRA unterstützt Sie dabei, Ihre Ansprüche gerichtlich durchzusetzen, falls eine außergerichtliche Lösung gescheitert ist.

Kennen Sie diese Situation?

Viele Versicherte erleben ähnliche Szenarien und wissen nicht, was sie tun können:

Unfallversicherung

Nach einem Sturz wird die Leistung mit dem Hinweis auf „Vorschäden“ verweigert.

Haushalts- oder Gebäudeversicherung

Ein Wasserschaden wird nicht gedeckt, weil sich angeblich ein nicht-versichertes Risiko verwirklicht hat.

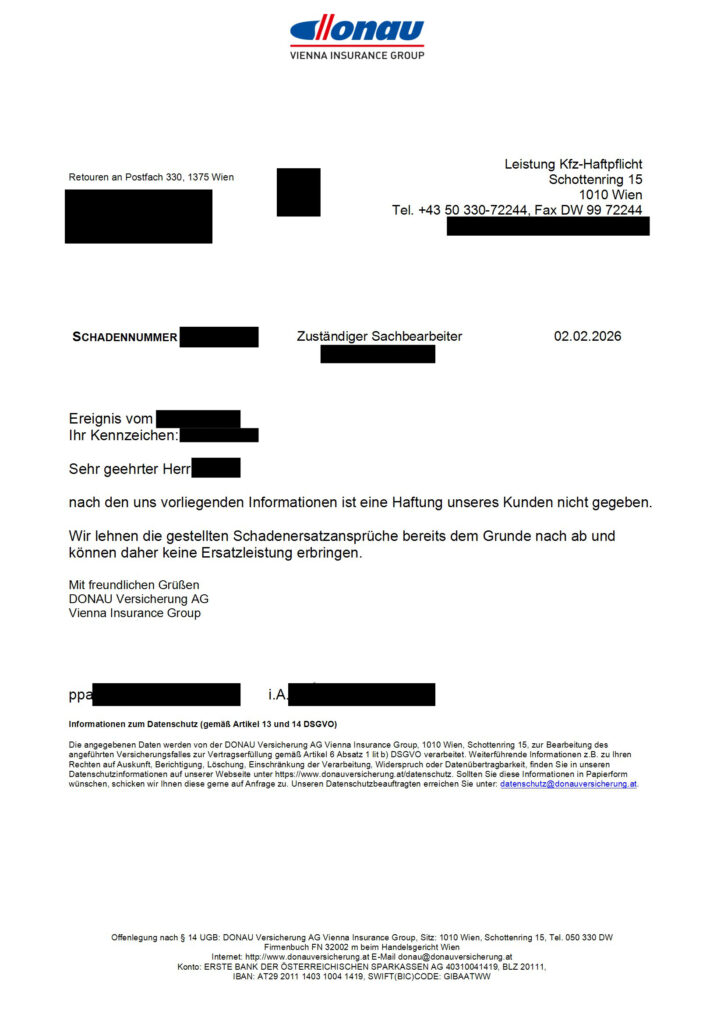

Kfz-Versicherung

Der Schaden wird nur teilweise ersetzt, weil die Versicherung kein Verschulen bei ihrem Versicherungsnehmer sieht.

Rechtsschutzversicherung

Deckung wird verweigert, obwohl der Fall klar in den Vertragsumfang fallen sollte.

Reiseversicherung

Der Urlaub musste wegen Krankheit abgebrochen werden, die Versicherung lehnt ab, weil die Erkrankung angeblich „vorbestehend“ war.

Wenn Sie eine schriftliche Ablehnung erhalten haben, ist das nicht das Ende. Es ist der Beginn einer rechtlichen Prüfung.

Was bedeutet eine Ablehnung im Versicherungsrecht und was können Sie tun?

Eine Ablehnung liegt vor, wenn der Versicherer erklärt, dass er für einen bestimmten Schaden nicht aufkommt. Die Gründe, die Versicherungen dafür anführen, sind vielfältig:

- Der Schaden falle nicht unter den Versicherungsvertrag

- Eine Obliegenheit wurde verletzt (z. B. verspätete Meldung, unvollständige Angaben)

- Eine Vorverletzung besteht

- Grobe Fahrlässigkeit oder Vorsatz wird unterstellt

Ob diese Begründung rechtlich hält, ist eine andere Frage. Versicherungsunternehmen lehnen oft ab, auch wenn der Anspruch berechtigt wäre.

Wichtig: Eine außergerichtliche Ablehnung bedeutet nicht, dass Ihr Anspruch erloschen ist. Sie können zur Prüfung, ob die Ablehnung rechtmäßig war, eine Klage einbringen.

Achtung:

Diese Fristen sollten Sie kennen

Versicherungsansprüche verjähren. Das ist einer der häufigsten Fehler: Betroffene warten zu lange, bevor sie handeln.

Relevante Fristen im Versicherungsrecht:

-

Schadensmeldung:

Muss in der Regel unverzüglich nach Eintritt des Schadens erfolgen, je nach Vertrag innerhalb weniger Tage. -

Verjährung von Versicherungsansprüchen:

Versicherungsansprüche verjähren nach einer gewissen Zeit. Die genauen Verjährungszeiten hängen vom Einzelfall ab.

Wenn Sie eine Ablehnung erhalten haben, sollten Sie nicht lange zuwarten. Je früher DGRA Ihren Fall prüft, desto mehr Handlungsspielraum besteht.

Wann übernimmt DGRA ein Versicherungsmandat?

Wir übernehmen Mandate im Versicherungsrecht, wenn:

- Der Versicherer bereits im außergerichtlichem Verfahren Schwierigkeiten macht.

- der Versicherer die Leistung nach abgeschlossenem außergerichtlichem Verfahren endgültig verweigert hat

- eine schriftliche Ablehnung vorliegt

- eine gerichtliche Durchsetzung des Anspruchs geprüft werden soll

Für die rechtliche Einschätzung benötigen wir:

- Die schriftliche Ablehnungsentscheidung des Versicherers

- Den Versicherungsschein und die Allgemeinen Versicherungsbedingungen (AVB)

- Unterlagen zum Schadensfall (Fotos, Belege, Meldungen, Korrespondenz)

In diesen Versicherungsbereichen kann DGRA helfen

- Unfallversicherung: Leistungen nach Unfällen, Invaliditätsfeststellung, Ablehnung wegen Fahrlässigkeit

- Haushalts- und Gebäudeversicherung: Wasser-, Brand-, Einbruch- und Sturmschäden

- Haftpflichtversicherung: Deckungsstreitigkeiten bei Schadenersatzansprüchen Dritter

- Kfz-Versicherung: Kasko, Haftpflicht, Teilkasko, wenn die Regulierung unvollständig ist

- Rechtsschutzversicherung: Wenn Deckung trotz klarer Einschluss-Situation verweigert wird

- Reiseversicherung: Reiserücktritt, Reiseabbruch, Gepäckverlust, medizinische Notfälle im Ausland

Was kann DGRA für Sie tun?

Prüfung Ihrer Rechtslage

DGRA analysiert, ob die Ablehnung des Versicherers rechtlich haltbar ist auf Basis des Versicherungsscheins, der Versicherungsbedienungen und der konkreten Schadensumstände.

Außergerichtliche Klärung

Manchmal lässt sich ein Fall durch ein klar formuliertes anwaltliches Schreiben noch ohne Klage lösen. DGRA prüft, ob dieser Weg Erfolg verspricht.

Klage

Wenn keine außergerichtliche Lösung möglich ist, bringt DGRA eine Klage ein und vertritt Sie im gerichtlichen Verfahren.

Vertretung auf allen Ebenen

Falls notwendig: DGRA begleitet Sie durch alle Gerichtsinstanzen.

Typische Situationen aus der Praxis

Reiserücktritt wegen Erkrankung

Ein Ehepaar muss kurz vor dem Urlaub absagen – einer der beiden ist schwer erkrankt. Die Reiseversicherung verweigert die Leistung mit dem Hinweis auf eine angeblich vorbestehende Erkrankung, obwohl die Diagnose erst kurz vor dem Reiseantritt gestellt wurde.

DGRA prüft, ob die Ablehnung rechtlich haltbar ist – und ob eine Deckungsklage Aussicht auf Erfolg hat.

Gebäudeschaden nach Wasserrohrbruch

In einem Einfamilienhaus platzt ein Rohr. Die Gebäudeversicherung zahlt nur einen Teil des Schadens und verweist auf eine angebliche Obliegenheitsverletzung wegen verspäteter Meldung.

DGRA prüft, ob die Meldepflicht tatsächlich verletzt wurde und ob eine Kürzung der Leistung gerechtfertigt ist.

Unfallversicherung verweigert Invaliditätsleistung

Nach einem schweren Sturz möchte der Versicherer keine Invaliditätszahlung leisten. Er beruft sich auf angebliche grobe Fahrlässigkeit.

DGRA analysiert den Unfallhergang und die Vertragsbedingungen, um festzustellen, ob die Ablehnung Bestand hat.

Alles aus einer Hand

Warum DGRA? Klare Einschätzung statt leerer Versprechen.

Versicherungsstreitigkeiten sind oft komplex und emotional belastend. Betroffene fühlen sich einem großen Konzern gegenüber ohnmächtig.

Aber DGRA bietet eine ehrliche, fundierte Einschätzung Ihrer Lage und handelt, wenn ein Anspruch Aussicht auf Erfolg hat.

DGRA steht für:

- Klare, verständliche Kommunikation ohne Fachjargon

- Ehrliche Einschätzung von Chancen und Risiken

- Vertretung auf allen gerichtlichen Ebenen

- Erfahrung im Versicherungsvertragsrecht

Häufige Fragen zum Versicherungsrecht in Wien (FAQ)

Wann lohnt sich eine Klage gegen einen Versicherer?

Manchmal ist es notwendig eine Klage einzubringen und festzustellen, ob der Versicherer eine Leistung zurecht verweigert hat. Sie lohnt sich, wenn die Ablehnung des Versicherers rechtlich angreifbar ist und der mögliche Leistungsanspruch die Kosten eines Verfahrens übersteigt.

Muss ich zuerst außergerichtlich vorgehen?

DGRA begleitet Sie bereits im außergerichtlichen Verfahren gegen Versicherer und klärt mit Ihnen vorab Erfolgsaussichten ab.

Welche Kosten entstehen für mich?

Die Kosten hängen vom Streitwert und dem Umfang des Verfahrens ab. DGRA informiert Sie transparent über die zu erwartenden Kosten, bevor ein Mandat übernommen wird. Wenn Sie eine Rechtsschutzversicherung haben, können die Kosten ganz oder teilweise gedeckt sein.

Was bedeutet "Obliegenheitsverletzung"?

Als Versicherungsnehmer haben Sie bestimmte Pflichten: zum Beispiel den Schaden unverzüglich zu melden, vollständige Angaben zu machen und Weisungen des Versicherers zu befolgen. Verletzungen dieser Pflichten können dazu führen, dass der Versicherer die Leistung kürzt oder ganz verweigert. Ob eine solche Verletzung tatsächlich vorliegt und welche Konsequenzen sie hat, ist rechtlich zu prüfen.

Wie unterscheidet sich DGRA von einer Ombudsstelle oder Schlichtungsstelle?

Ombudsstellen und Schlichtungsstellen bieten informelle Vermittlung an, ohne verbindliche Entscheidung. DGRA vertritt Ihre Interessen gerichtlich und kann eine bindende Entscheidung durch ein ordentliches Gericht herbeiführen.

Kontakt

Sie haben eine Ablehnungsentscheidung Ihrer Versicherung erhalten und wissen nicht, was Sie tun sollen?

DGRA prüft Ihren Fall unverbindlich und gibt Ihnen eine ehrliche Einschätzung, ob eine rechtliche Durchsetzung Aussicht auf Erfolg hat.

- Griesbacher Rechtsanwalt GmbH

- Kolingasse 5/8, 1090 Wien

- +43 1 20 80 157

- office@dgra.at